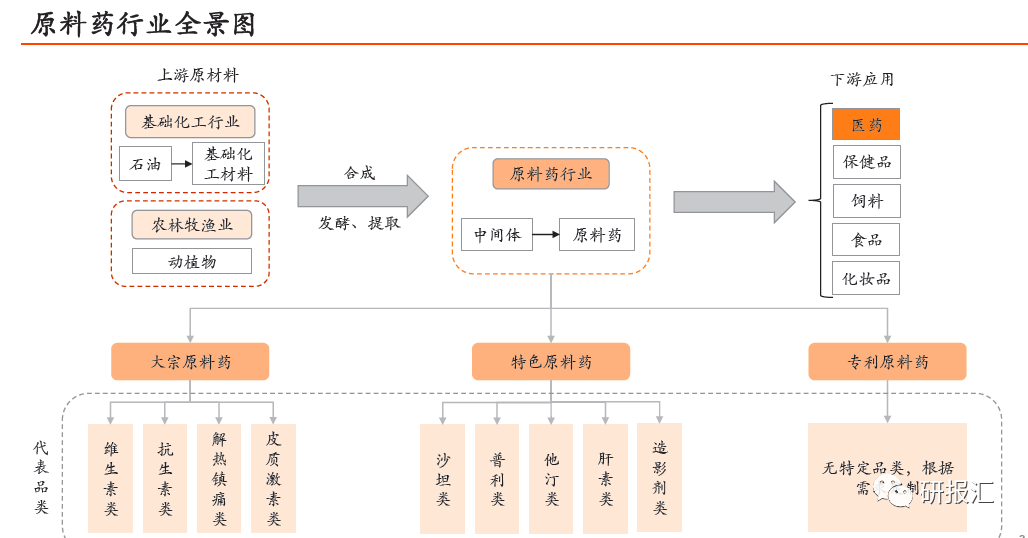

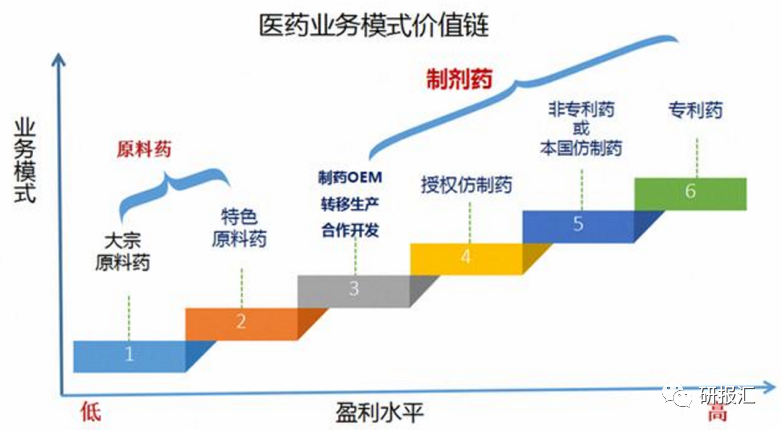

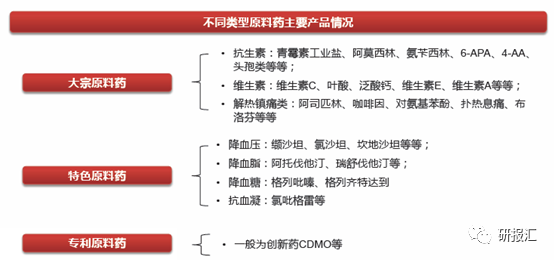

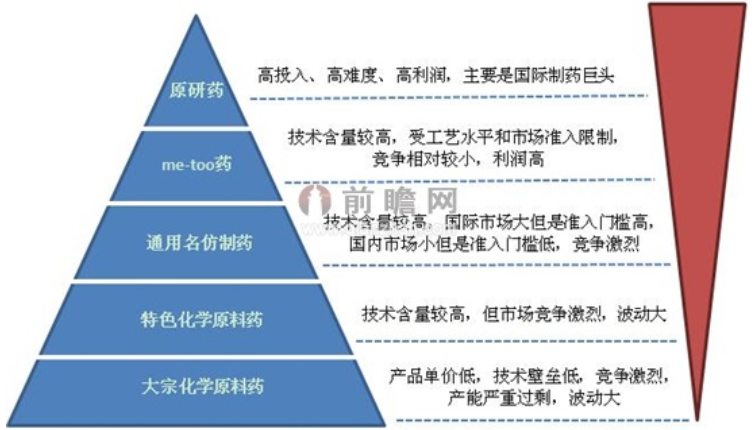

大宗原料药在医药产业链中扮演着重要角色。我国在原料药生产方面有着强大的能力,出口占全球份额的20%左右,品种多达1500多种,这是我国医药产业的一大优势,众多药企依赖于此。但原料药行业的环保、产能过剩等问题也十分突出,这是值得探讨的痛点。

出口与生产能力

我国的原料药生产能力不容小觑,能生产1500多种,而全球共有2000多种。2017年出口金额约241亿美元且同比增长11%。如维生素类等多种原料药,规模大品种全。很多国家要从我国进口,这显示出我国医药产业在原料药环节的基础性地位,有很强的国际竞争力。不过生产能力强并不意味着没有挑战,后面提到的一些情况就是发展中的制约。

我国的原料药生产虽然品种多,但面临着其他国家竞争的风险。在市场份额上虽然目前占20%左右,但新兴国家也在发展原料药产业。比如一些东南亚国家,他们有更低的人力成本和逐渐完善的医药产业配套,可能会对我国出口份额产生一定的威胁。

行业格局

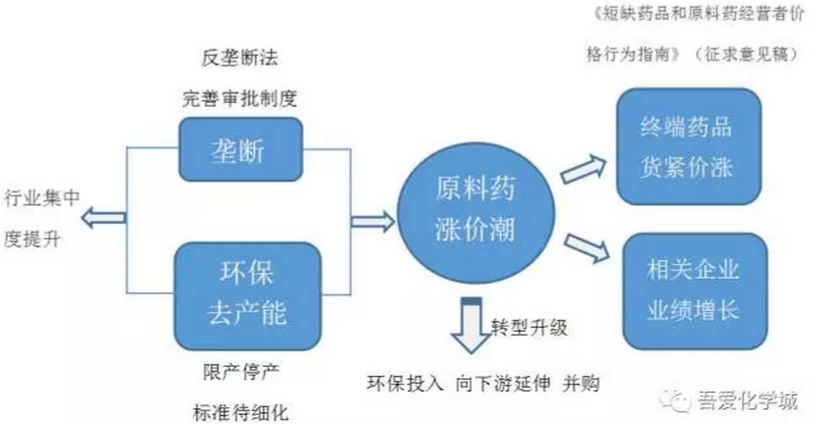

原料药行业格局相对稳定。它属于重污染行业,在资金和技术上有门槛。除去小部分品种有新竞争者加入,其余大部分已形成寡头垄断格局。小企业因不能承受成本、环保等多方面压力而退出。这种格局一方面有利于大企业稳定发展,但另一方面也可能导致行业创新不足。

这样的格局对于小企业而言实在是残酷,像一些乡镇的小型原料药厂,因为难以投入大量资金进行环保改造,也无法与大企业竞争技术优势,只能面临关闭的命运。而那些寡头企业则面临如何在垄断情况下推动行业发展的挑战。

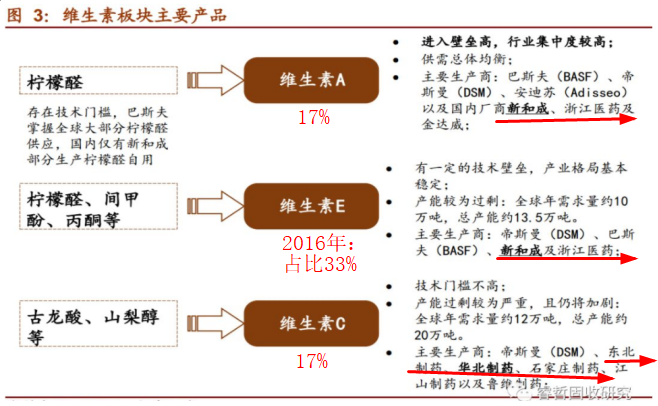

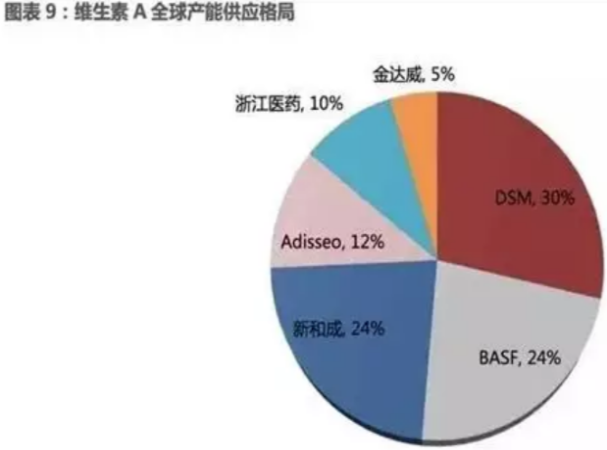

典型的维生素行业

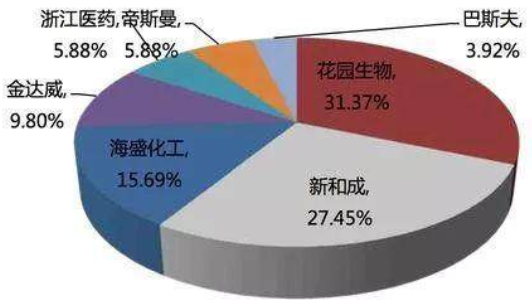

维生素行业很有代表性。像维生素A、E、C等需求大,而生物素等需求小些。如果是环保去产能,对VA影响最大。技术壁垒又限制进入企业数量。2016年维生素D3行业的主要厂家有不少。生物素需求稳定且用于多方面。在这个行业去产能导致结构性上涨,小品类弹性更大。

以维生素A为例,多年低位盘整后,因德国巴斯夫爆炸事件导致原料缺货带来价格波动。这反映出维生素行业受多种国际因素影响。对于国内企业来说,如何应对这种突发国际事件对行业的冲击是需要深思的问题。

抗生素相关格局

7 - ADCA等抗生素类有产能过剩情况。7 - ADCA前体青霉素工业盐,全球和国内的需求与产能差距大。阿莫西林产能也过剩。还有硫氰酸红霉素,受政策和环保影响不少企业退出生产。这背后是抗生素行业的产能调整,需要在政府干预等多种因素下重新寻得平衡。

就拿7 - ADCA来说,联邦制药一家独大的产能,在产能过剩的局面下,其他企业要想生存就必须探索新的出路,或者期待整个行业进行深度调整以挖掘新的市场空间。

去产能趋势

在原料药行业,去产能是必然趋势。无论是因为环保还是其他政策等影响。像7 - ACA就有企业因成本上升和环保压力退出生产转国内采购。去产能从经济学角度看,是要达到市场自动调整均衡。但过程中会面临很多问题。

对于那些产能过剩又难以短期内调整的企业,去产能过程中设备的闲置浪费、员工的安置等都是棘手的问题。而对于整个行业来说,能否顺利去产能并重新焕发生机是关键。

面临的挑战与未来

原料药行业面临诸多挑战,环保、产能过剩、国际竞争等。未来发展需要从多方面改进。在环保方面加大投入改造升级。应对产能过剩要靠技术创新提升产能利用率。面对国际竞争,要提升品质打造优势。

比如改进生产工艺,提高生产效率从而减少污染排放的同事提高产量。又比如可以投入更多资金研发高附加值的原料药产品,摆脱单纯的价格竞争模式。

大家对于原料药行业的发展有什么好的建议或者看法吗?希望大家点赞和分享这篇文章,也欢迎在评论区交流。